Виды лизинга в коммерческом банке

Ищешь крутой лизинг? Коммерческий банк предложит лучшие виды лизинга в банке для твоего бизнеса! Обнови оборудование, не влезай в долги!

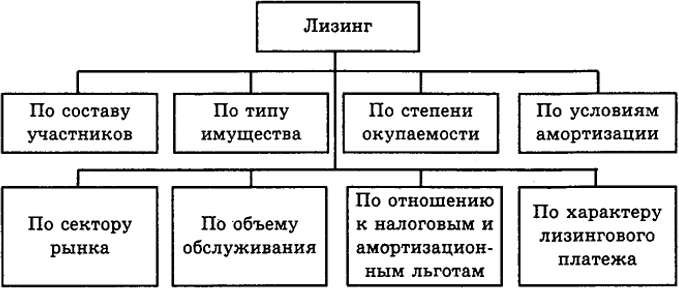

Лизинг, как финансовый инструмент, становится все более популярным среди предприятий, стремящихся обновить основные фонды без значительных единовременных затрат. Коммерческие банки, в свою очередь, активно предлагают различные виды лизинга в коммерческом банке, адаптированные под нужды разнообразных клиентов. Эти предложения позволяют предприятиям приобретать необходимое оборудование, транспорт или недвижимость, оптимизируя при этом налогообложение и сохраняя оборотные средства. Разнообразие видов лизинга в коммерческом банке позволяет подобрать оптимальное решение для каждого конкретного случая, учитывая специфику бизнеса и финансовые возможности клиента.

Основные виды лизинга, предлагаемые коммерческими банками

Коммерческие банки предлагают широкий спектр лизинговых продуктов. Рассмотрим наиболее распространенные:

- Финансовый лизинг: Предполагает полную амортизацию имущества в течение срока действия договора и переход права собственности к лизингополучателю после выплаты всех лизинговых платежей.

- Оперативный лизинг: Аренда имущества на срок, меньший, чем срок его полезного использования. Риск обесценения имущества несет лизингодатель (банк). После окончания договора имущество возвращается банку или может быть выкуплено лизингополучателем по остаточной стоимости.

- Возвратный лизинг: Предприятие продает свое имущество банку и сразу же берет его в лизинг. Этот вид лизинга позволяет получить дополнительное финансирование, не теряя при этом возможности использовать имущество.

Факторы, влияющие на выбор вида лизинга

Выбор конкретного вида лизинга зависит от нескольких факторов:

1. Цели предприятия

Если предприятие планирует приобрести имущество в собственность, оптимальным будет финансовый лизинг. Если же имущество необходимо только на определенный срок, более выгодным может оказаться оперативный лизинг.

2. Финансовое состояние предприятия

При недостаточном объеме собственных средств, возвратный лизинг может стать хорошим способом привлечения дополнительного финансирования.

3. Налоговые преимущества

Лизинговые платежи относятся на себестоимость, что позволяет снизить налогооблагаемую базу. Разные виды лизинга в коммерческом банке могут иметь разные налоговые последствия.

В таблице ниже представлены сравнительные характеристики финансового и оперативного лизинга:

| Характеристика | Финансовый лизинг | Оперативный лизинг |

|---|---|---|

| Срок договора | Сопоставим со сроком полезного использования имущества | Меньше срока полезного использования имущества |

| Право собственности | Переходит к лизингополучателю после окончания договора | Остается у лизингодателя (банка) |

| Амортизация | Проводит лизингополучатель | Проводит лизингодатель (банк) |

| Риск обесценения | Несет лизингополучатель | Несет лизингодатель (банк) |

Выбирая виды лизинга в коммерческом банке, важно тщательно проанализировать финансовые условия договора, включая процентные ставки, графики платежей и условия досрочного погашения. Стоит также обратить внимание на репутацию банка и его опыт работы в сфере лизинга. Не стесняйтесь задавать вопросы и требовать детального разъяснения всех пунктов договора.

Помимо основных видов, банки могут предлагать специализированные лизинговые продукты, например, лизинг сельскохозяйственной техники, лизинг коммерческого транспорта или лизинг недвижимости. Эти продукты обычно адаптированы под специфические потребности конкретных отраслей и могут включать дополнительные сервисы, такие как страхование, техническое обслуживание и ремонт.

Прежде чем принять окончательное решение, рекомендуется получить консультацию у финансового консультанта или юриста, специализирующегося на лизинговых операциях. Это поможет избежать потенциальных рисков и выбрать наиболее выгодное предложение. Тщательно изучите все доступные виды лизинга в коммерческом банке, чтобы убедиться, что выбранный вариант соответствует вашим потребностям и финансовым возможностям.

Прежде чем остановить свой выбор на каком-либо из видов лизинга, предлагаемых коммерческим банком, стоит детально изучить не только условия договора, но и репутацию самого банка. Ознакомьтесь с отзывами других клиентов, оцените прозрачность предлагаемых условий и профессионализм сотрудников. Не стоит гнаться за самой низкой процентной ставкой, ведь зачастую за ней могут скрываться дополнительные комиссии или невыгодные условия.

Рассмотрите возможность запроса коммерческих предложений от нескольких банков. Сравните предлагаемые условия, обращая внимание на полную стоимость лизинга, график платежей и возможность досрочного выкупа. Также уточните, какие дополнительные услуги включены в лизинговый договор, такие как страхование имущества или техническое обслуживание.

Важные вопросы, которые стоит задать банку при выборе лизинга:

– Какова полная стоимость лизинга, включая все комиссии и сборы?

– Какой график платежей предлагается?

– Предусмотрена ли возможность досрочного выкупа имущества и на каких условиях?

– Какие требования предъявляются к страхованию имущества?

– Какие условия действуют в случае досрочного расторжения договора?

Помните, что лизинг – это долгосрочное финансовое обязательство, поэтому к его выбору необходимо подходить ответственно. Тщательно взвесьте все «за» и «против», оцените свои финансовые возможности и проконсультируйтесь со специалистами. Только в этом случае вы сможете выбрать наиболее подходящий вид лизинга, который поможет вам достичь ваших бизнес-целей.