Ипотека в банке с отозванной лицензией: что делать?

У банка отозвали лицензию, а у вас ипотека? Разберемся, что делать! Сохраните свою квартиру и кредитную историю. Ипотека — не приговор!

Вот статья‚ оформленная в соответствии с вашими требованиями:

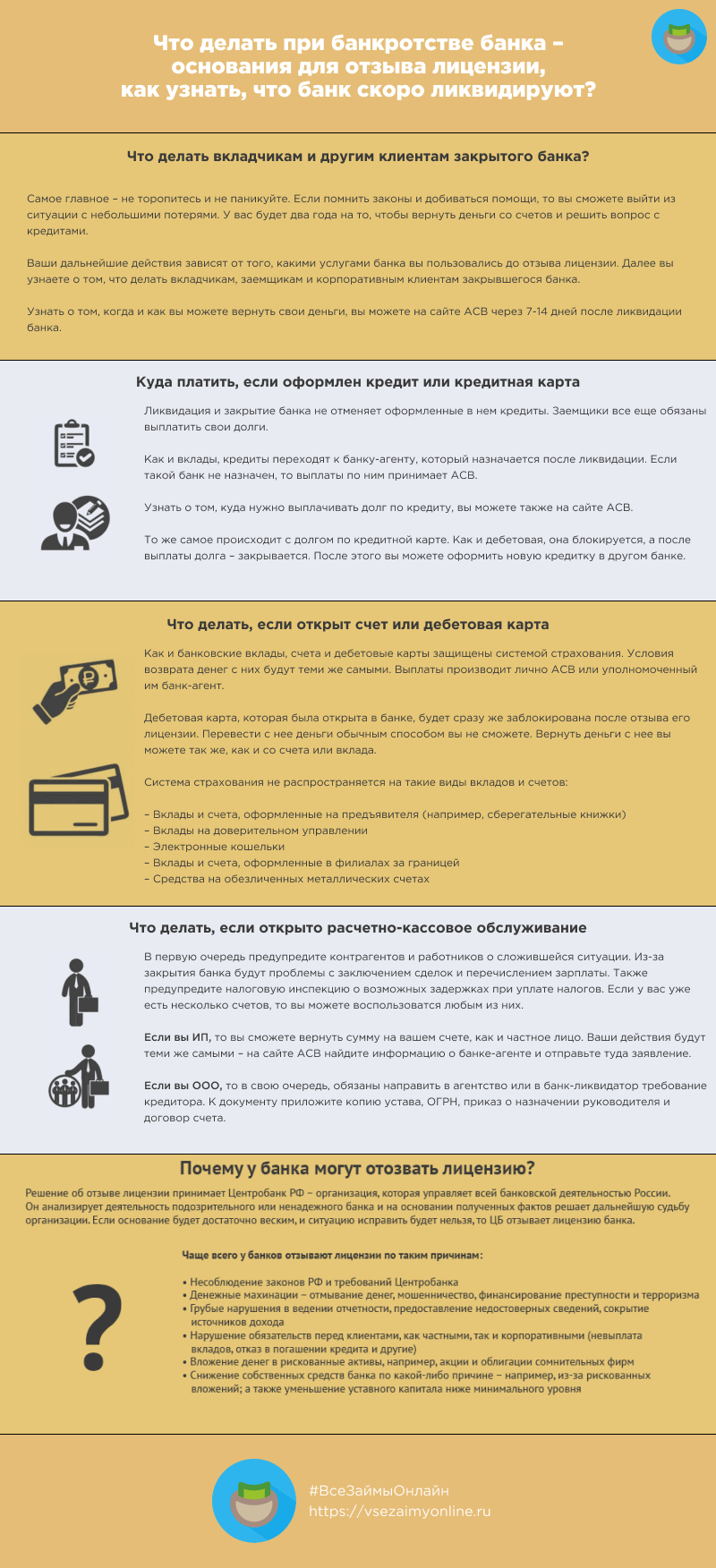

Потеря банка лицензии‚ безусловно‚ является стрессовой ситуацией для любого клиента‚ особенно если у вас оформлена ипотека в банке с отозванной лицензией. Важно понимать‚ что отзыв лицензии не означает автоматического прекращения ваших обязательств по ипотечному кредиту. Ситуация требует немедленного и внимательного изучения‚ чтобы избежать негативных последствий для вашей кредитной истории и имущества. Главное – сохранять спокойствие и действовать обдуманно‚ следуя четкому алгоритму.

Куда платить ипотеку?

После отзыва лицензии у банка‚ временно назначается временная администрация или ликвидатор‚ которые берут на себя управление активами и обязательствами банка. Ваша основная задача – выяснить‚ куда теперь необходимо вносить платежи по ипотеке. Обычно информация об этом размещается на сайте Агентства по страхованию вкладов (АСВ) или на сайте самого банка. Также можно обратиться напрямую в АСВ по телефону горячей линии.

Способы узнать реквизиты для оплаты:

- Официальный сайт АСВ: Ищите раздел‚ посвященный вашему банку.

- Горячая линия АСВ: Позвоните и уточните информацию.

- Уведомление от временной администрации: Банк должен уведомить вас о новых реквизитах.

Что будет с ипотечным договором?

Ваш ипотечный договор остается в силе. Отзыв лицензии у банка не аннулирует ваш долг. Скорее всего‚ ваш ипотечный портфель будет передан другому банку или финансовой организации. Вам должны сообщить о новом кредиторе и предоставить новые реквизиты для оплаты.

Возможные риски и что делать?

Основной риск – это пропустить платеж из-за неверных реквизитов или отсутствия информации. В этом случае могут быть начислены пени и штрафы‚ что негативно скажется на вашей кредитной истории. Чтобы избежать этого‚ убедитесь‚ что у вас есть актуальные реквизиты‚ и сохраняйте все платежные документы. Если у вас возникли сомнения или вопросы‚ не стесняйтесь обращаться в АСВ или к юристу.

Сравнительная таблица: Действия до и после отзыва лицензии у банка

| Действия ДО отзыва лицензии | Действия ПОСЛЕ отзыва лицензии |

|---|---|

| Регулярная оплата ипотеки по действующим реквизитам | Выяснение новых реквизитов для оплаты |

| Сохранение всех платежных документов | Сохранение всех платежных документов и уведомлений от АСВ |

| Отсутствие просрочек по платежам | Избежание просрочек по платежам |

Вот продолжение статьи в консультативном стиле‚ оформленное в HTML:

Разобравшись с основными аспектами‚ давайте рассмотрим дополнительные нюансы‚ которые могут возникнуть в ситуации‚ когда у банка‚ выдавшего вам ипотеку‚ отозвали лицензию. Нередко заемщики сталкиваются с вопросами о возможности рефинансирования ипотеки в другом банке после отзыва лицензии. Этот вопрос требует отдельного рассмотрения.

РЕФИНАНСИРОВАНИЕ ИПОТЕКИ ПОСЛЕ ОТЗЫВА ЛИЦЕНЗИИ У БАНКА

Рефинансирование ипотеки – это переоформление кредита в другом банке на более выгодных условиях. Обычно это делается для снижения процентной ставки‚ уменьшения ежемесячного платежа или изменения срока кредитования. В ситуации‚ когда у вашего банка отозвали лицензию‚ рефинансирование может быть вполне реальным вариантом‚ особенно если ваш ипотечный портфель уже передан другому банку.

ЧТО НУЖНО УЧИТЫВАТЬ ПРИ РЕФИНАНСИРОВАНИИ:

– Кредитная история: Убедитесь‚ что ваша кредитная история в порядке‚ так как это основной фактор при принятии решения о рефинансировании.

– Документы: Подготовьте все необходимые документы‚ включая копию ипотечного договора‚ документы‚ подтверждающие ваши доходы‚ и документы на недвижимость.

– Условия рефинансирования: Внимательно изучите условия рефинансирования в различных банках‚ чтобы выбрать наиболее выгодное предложение.

ВОЗМОЖНЫЕ СЛОЖНОСТИ И КАК ИХ ПРЕОДОЛЕТЬ

Процесс рефинансирования может быть осложнен тем‚ что некоторые банки могут неохотно брать на себя ипотечные кредиты‚ ранее выданные банками с отозванной лицензией. Это связано с дополнительными рисками и необходимостью проведения тщательной проверки. Однако‚ при наличии хорошей кредитной истории и стабильного дохода‚ вероятность успешного рефинансирования достаточно высока. Не стоит отчаиваться‚ если первый банк откажет – попробуйте обратиться в другие финансовые организации.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

В сложных ситуациях‚ особенно если у вас возникли споры с временной администрацией банка или с новым кредитором‚ рекомендуется обратиться за юридической консультацией. Юрист сможет оценить вашу ситуацию‚ предоставить квалифицированную помощь и защитить ваши права.

Ситуация‚ когда у банка отозвана лицензия‚ безусловно‚ требует внимательного и ответственного подхода. Однако‚ при правильных действиях и своевременном обращении за помощью‚ вы сможете успешно справиться с возникшими трудностями и сохранить свою недвижимость. Важно помнить‚ что ваши права защищены законом‚ и вы можете обратиться в соответствующие органы для защиты своих интересов. Не стесняйтесь задавать вопросы и искать информацию – это поможет вам принять правильные решения и избежать негативных последствий. Поэтому не нужно паниковать‚ а спокойно и методично решать возникшие вопросы.