Ипотека на вторичное жилье: процентные ставки и выбор оптимальной программы

Вторичка манит, но ипотека кусается? Разберем ставки, подводные камни и секреты выгодной ипотеки на вторичном рынке. Бери лучшее!

Рынок вторичного жилья переживает период активных изменений, и ключевым фактором, влияющим на решения покупателей, остаются ипотека и процентные ставки банков. Разнообразие предложений и постоянная динамика финансовых условий требуют от потенциальных заемщиков тщательного анализа и взвешенного подхода. Сегодня мы рассмотрим текущие тенденции, определяющие условия кредитования на вторичном рынке, и выделим ключевые аспекты, на которые стоит обратить внимание. Выбор оптимальной программы кредитования становиться решающим шагом к приобретению желаемой недвижимости.

Факторы, Влияющие на Процентные Ставки

На величину процентной ставки по ипотеке на вторичное жилье влияет целый ряд факторов, как макроэкономических, так и специфических для каждого банка. К основным можно отнести:

- Ключевая ставка Центрального Банка РФ: её изменение напрямую влияет на стоимость кредитных ресурсов.

- Уровень инфляции: высокая инфляция, как правило, влечет за собой рост процентных ставок.

- Конкуренция между банками: активная борьба за клиентов приводит к снижению ставок и улучшению условий кредитования.

- Кредитная история заемщика: хорошая кредитная история – залог получения более выгодной ставки.

- Размер первоначального взноса: чем больше первоначальный взнос, тем ниже процентная ставка.

Сравнение Предложений Банков

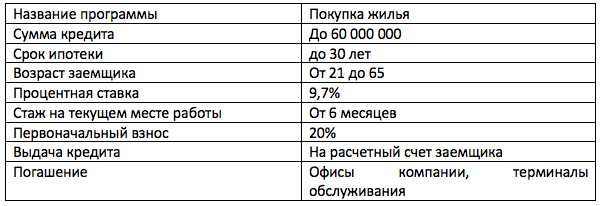

Для наглядности приведем пример сравнительной таблицы процентных ставок по ипотеке на вторичное жилье в нескольких крупных банках. Важно помнить, что это лишь ориентировочные данные, и конкретные условия кредитования могут отличаться в зависимости от индивидуальной ситуации заемщика.

| Банк | Процентная ставка (годовых) | Первоначальный взнос (от) |

|---|---|---|

| Банк А | 8.5% | 15% |

| Банк Б | 9.0% | 10% |

| Банк В | 8.2% | 20% |

Как выбрать оптимальную программу ипотеки?

Выбор ипотечной программы – задача, требующая внимательного изучения всех аспектов. Вот несколько советов, которые помогут вам принять взвешенное решение:

- Сравните предложения нескольких банков.

- Обратите внимание не только на процентную ставку, но и на другие условия кредитования (комиссии, страхование и т.д.).

- Оцените свои финансовые возможности и рассчитайте, какую сумму вы сможете ежемесячно выплачивать по кредиту.

- Воспользуйтесь ипотечным калькулятором, чтобы оценить общую стоимость кредита.

- Проконсультируйтесь с кредитным специалистом.

В середине анализа различных факторов, влияющих на решения о покупке вторичного жилья, нельзя забывать, что ипотека – это серьезное финансовое обязательство, которое необходимо тщательно планировать.

Итак, мы рассмотрели основные аспекты, касающиеся процентных ставок банков на вторичном рынке жилья. Но достаточно ли этого, чтобы сделать осознанный выбор? Не упускаем ли мы какие-то важные детали, которые могут повлиять на наше решение в долгосрочной перспективе?

Стоит ли ограничиваться только предложениями крупных банков, или же рассмотреть варианты кредитования в региональных финансовых организациях? Не предложат ли они более выгодные условия, учитывая специфику местного рынка недвижимости? Может быть, стоит обратить внимание на программы государственной поддержки ипотечного кредитования? Не доступны ли вам какие-либо льготы или субсидии, которые существенно снизят процентную ставку или уменьшат сумму первоначального взноса?

А что насчет страхования? Обязательно ли страховать жизнь и здоровье, или же достаточно застраховать только приобретаемую недвижимость? Не завышают ли банки стоимость страховых полисов, предлагая свои услуги в качестве обязательного условия получения ипотеки? Как влияет на процентную ставку возможность досрочного погашения кредита? Не введут ли банки штрафные санкции за частичное или полное досрочное погашение, тем самым нивелируя выгоду от снижения переплаты по процентам?

И, наконец, самый главный вопрос: уверены ли вы, что сейчас – подходящий момент для оформления ипотеки на вторичное жилье? Не стоит ли подождать, пока ипотека станет более доступной, а экономическая ситуация более стабильной? Не разумнее ли накопить большую сумму первоначального взноса, чтобы снизить процентную ставку и уменьшить размер ежемесячных платежей? Помните, что ключевое слово этой статьи – это то, что вы должны тщательно взвесить все «за» и «против», прежде чем взять на себя такое серьезное финансовое обязательство.