В каком банке вы открыли депозит

Вот пример статьи, оформленной в соответствии с вашими требованиями:

Выбор банка для открытия депозита – это важное решение, которое требует тщательного анализа и индивидуального подхода․ Многие люди задаются вопросом, в каком банке вы открыли депозит и почему․ Ответ на этот вопрос всегда будет субъективным, так как зависит от личных финансовых целей, терпимости к риску и доступности банковских услуг․ Следовательно, универсального ответа на вопрос, в каком банке вы открыли депозит, не существует, но существуют критерии, которые помогут вам сделать осознанный выбор․

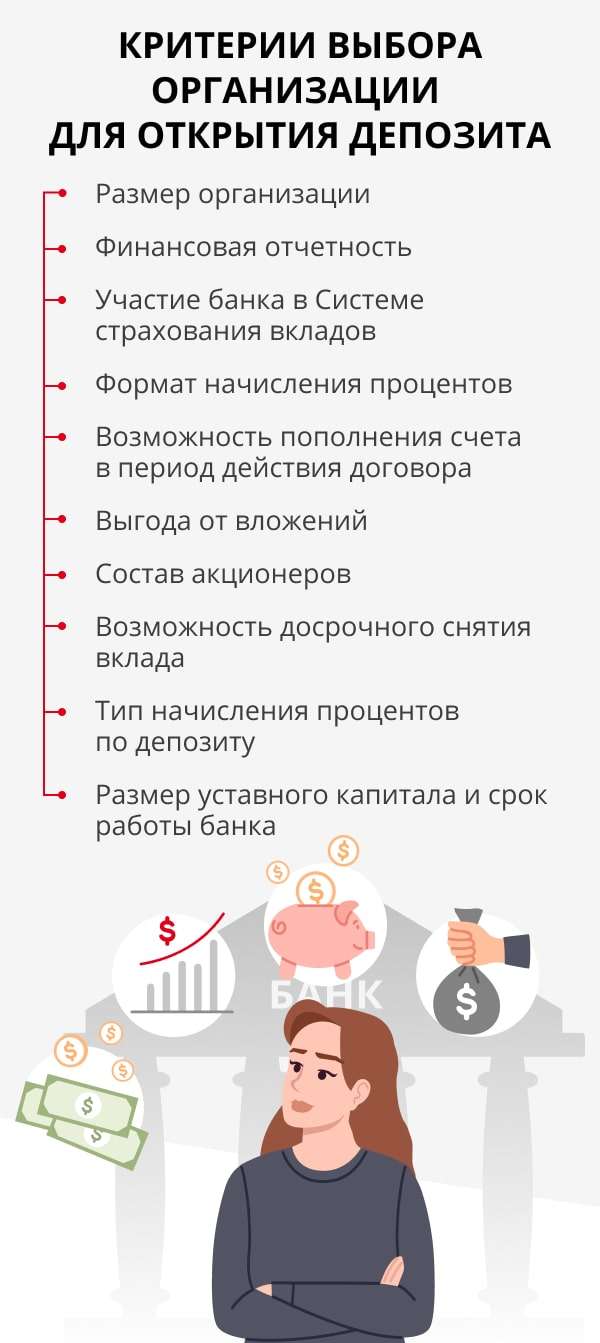

Основные критерии выбора банка для депозита

При выборе банка для открытия депозита следует учитывать несколько ключевых факторов:

- Процентная ставка: Один из наиболее важных факторов, определяющих доходность вашего депозита․ Внимательно сравнивайте предложения различных банков․

- Надежность банка: Узнайте рейтинг банка, ознакомьтесь с отзывами клиентов и убедитесь в наличии страховки вкладов․

- Условия депозита: Обратите внимание на срок депозита, возможность пополнения и снятия средств, а также на наличие штрафных санкций за досрочное расторжение договора․

- Доступность и удобство: Оцените удобство расположения отделений банка, наличие онлайн-банкинга и качество обслуживания клиентов․

Сравнение банков по ключевым параметрам

Для наглядности приведем пример сравнительной таблицы (данные условные):

| Банк | Процентная ставка (годовых) | Рейтинг надежности | Условия пополнения/снятия | Онлайн-банкинг |

|---|---|---|---|---|

| Банк «Альфа» | 7․5% | AAA | Возможно пополнение, снятие с потерей процентов | Есть |

| Банк «Бета» | 8․0% | AA | Без пополнения и снятия | Есть |

| Банк «Гамма» | 7․0% | A | Возможно пополнение, частичное снятие | Есть |

Дополнительные факторы, влияющие на выбор

Помимо основных критериев, стоит учитывать и другие факторы:

- Наличие дополнительных услуг: Некоторые банки предлагают дополнительные бонусы для вкладчиков, например, бесплатное обслуживание банковской карты или льготные условия кредитования․

- Репутация банка: Почитайте отзывы клиентов в интернете, чтобы узнать об их опыте сотрудничества с банком․

- Персональное обслуживание: Если вам важен индивидуальный подход, выберите банк, предлагающий персонального менеджера․

В процессе выбора банка для депозита, важно помнить о диверсификации рисков․ Не стоит хранить все свои сбережения в одном банке․ Разделите свои средства между несколькими надежными банками, чтобы минимизировать возможные потери․ Также, обращайте внимание на макроэкономическую ситуацию и политику Центрального банка, так как они могут влиять на процентные ставки по депозитам․

Итак, при выборе банка, где в каком банке вы открыли депозит, важен комплексный подход․ Оценив все факторы, вы сможете сделать правильный выбор и обеспечить сохранность и доходность своих сбережений․ Помните о своих финансовых целях и о том, как депозит поможет вам их достичь․ Удачи в ваших финансовых начинаниях! Надеемся, что эта информация поможет вам в принятии решения․

Продолжая тему выбора оптимального банка для депозита, стоит углубиться в стратегии и тактики, которые помогут максимизировать вашу выгоду и минимизировать риски․ Недостаточно просто сравнить процентные ставки; важно понимать, как эти ставки коррелируют с вашими личными финансовыми целями и горизонтом планирования․

АНАЛИЗ ЛИЧНЫХ ФИНАНСОВЫХ ЦЕЛЕЙ

Прежде чем задаваться вопросом, в каком банке вы открыли депозит, спросите себя: зачем вам нужен депозит? Вы копите на конкретную покупку, формируете финансовую подушку безопасности или планируете долгосрочные инвестиции?

– Краткосрочные цели (до 1 года): Вам важна ликвидность и стабильность․ Ищите депозиты с возможностью пополнения и частичного снятия, даже если процентная ставка немного ниже․

– Среднесрочные цели (1-3 года): Можно рассмотреть депозиты с более высокой процентной ставкой, но с ограничениями на снятие․ Оцените, насколько критично для вас будет потеря процентов в случае досрочного расторжения․

– Долгосрочные цели (более 3 лет): Возможно, стоит рассмотреть другие инструменты инвестирования, например, облигации или инвестиционные фонды․ Депозиты в этом случае могут быть менее выгодными из-за инфляции․

ОЦЕНКА РИСКОВ И СТРАХОВАНИЕ ВКЛАДОВ

Государственная система страхования вкладов (ССВ) гарантирует возврат средств вкладчикам в случае банкротства банка․ Однако, важно помнить о лимитах страхования․ Убедитесь, что ваш вклад не превышает застрахованную сумму․ Если сумма превышает лимит, рассмотрите возможность разделить ее между несколькими банками․

АЛЬТЕРНАТИВНЫЕ ВАРИАНТЫ ДЕПОЗИТОВ

Помимо классических депозитов, существуют и другие варианты, которые могут быть более привлекательными в зависимости от ваших целей:

– Депозиты с капитализацией процентов: Проценты начисляются на сумму вклада и прибавляются к ней, увеличивая доходность в долгосрочной перспективе․

– Депозиты с прогрессивной шкалой процентов: Процентная ставка увеличивается по мере увеличения срока депозита․

– Валютные депозиты: Могут быть выгодны, если вы планируете траты в иностранной валюте, но помните о валютных рисках․

МОНИТОРИНГ РЫНКА И ПРИНЯТИЕ РЕШЕНИЙ

Регулярно отслеживайте изменения на рынке депозитов․ Процентные ставки могут меняться в зависимости от экономической ситуации и политики Центрального банка․ Не бойтесь пересматривать свои решения и переводить свои средства в более выгодные депозиты, если это соответствует вашим финансовым целям и условиям договора․

Выбор оптимального банка для открытия депозита – это процесс, требующий времени, анализа и понимания собственных финансовых целей․ Надеемся, что эта консультация поможет вам сделать осознанный выбор и эффективно управлять своими сбережениями․ Помните, что консультация с финансовым специалистом может предоставить вам индивидуальные рекомендации, адаптированные к вашей конкретной ситуации․