Как банк берет проценты по кредитным картам

Кредитные карты – удобно, но как банки наживаются на процентах? Узнай, как рассчитываются проценты по кредитным картам и экономь свои деньги!

Кредитные карты стали неотъемлемой частью современной финансовой системы, предлагая удобство и гибкость в распоряжении средствами. Однако, за этой кажущейся простотой скрывается сложный механизм начисления процентов, который является основным источником дохода для банков. Понимание того, как банк рассчитывает проценты по кредитным картам, позволяет заемщикам принимать более взвешенные финансовые решения и избегать ненужных переплат. Принцип работы кредитной карты заключается в предоставлении банком кредитного лимита, которым клиент может пользоваться в течение определенного периода.

Основные Факторы, Влияющие на Процентную Ставку

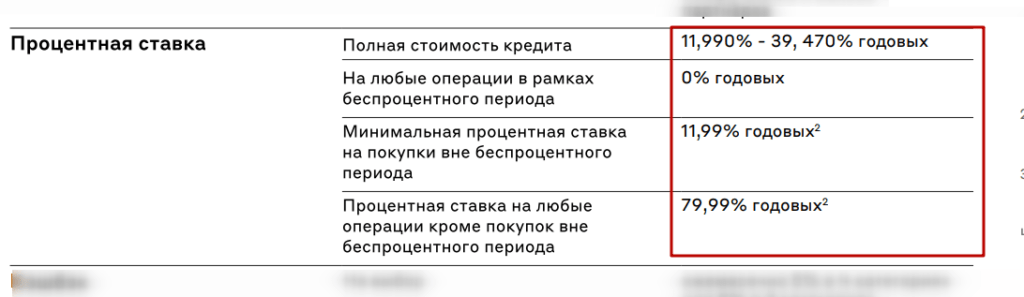

Процентная ставка по кредитной карте, как правило, определяется несколькими ключевыми факторами:

- Кредитная история заемщика: Чем лучше кредитная история, тем ниже процентная ставка может быть предложена.

- Текущая экономическая ситуация: Макроэкономические показатели, такие как ключевая ставка центрального банка, оказывают влияние на стоимость кредитных ресурсов.

- Внутренняя политика банка: Каждый банк имеет свою собственную систему оценки рисков и определения процентных ставок.

- Тип кредитной карты: Различные типы кредитных карт (например, карты с кешбэком, бонусные карты) могут иметь разные процентные ставки.

Механизмы Начисления Процентов

Банки используют различные методы для начисления процентов по кредитным картам. Наиболее распространенные из них:

Процент на остаток задолженности

Этот метод предполагает начисление процентов на сумму задолженности, которая осталась непогашенной к концу расчетного периода. Процентная ставка делится на 365 (или 360 в некоторых банках), чтобы получить ежедневную процентную ставку, которая затем умножается на сумму остатка задолженности за каждый день расчетного периода.

Льготный период

Многие кредитные карты предлагают льготный период (grace period), в течение которого проценты не начисляются, если задолженность погашена полностью к определенной дате. Продолжительность льготного периода обычно составляет от 20 до 55 дней. Однако, если задолженность не погашена в полном объеме, проценты начинают начисляться с даты совершения первой покупки в расчетном периоде.

Сравнительная Таблица: Типы Кредитных Карт и Процентные Ставки

| Тип Кредитной Карты | Средняя Процентная Ставка (годовых) | Особенности |

|---|---|---|

| Стандартная Кредитная Карта | 15% ─ 25% | Базовый набор функций, подходит для большинства пользователей. |

| Кредитная Карта с Кешбэком | 18% ─ 28% | Предлагает возврат части потраченных средств, обычно с более высокой процентной ставкой. |

| Премиальная Кредитная Карта | 12% ― 22% | Предлагает расширенный набор привилегий, требует хорошей кредитной истории. |

В середине статьи важно подчеркнуть, что процентные ставки могут существенно варьироваться в зависимости от банка и кредитной истории заемщика. Поэтому, перед оформлением кредитной карты необходимо внимательно изучить условия договора и сравнить предложения различных банков. Не менее важно своевременно погашать задолженность, чтобы избежать начисления высоких процентов и сохранить хорошую кредитную историю.

Понимание механизмов начисления процентов по кредитным картам является ключом к разумному управлению финансами. Зная, как банк берет проценты, заемщики могут оптимизировать свои расходы и избегать ненужных переплат. В конечном счете, осознанное использование кредитных карт позволяет извлечь максимальную выгоду из этого финансового инструмента, не попадая в долговую яму. Правильное использование кредитных карт может даже улучшить вашу кредитную историю.